小编转载了一篇关于经营计划的文章,希望能对你有所帮助~

经营分析里最重要,也最让人头大的部分,莫过于制定经营计划。制定经营计划→为业务设定目标→制定财务预算,经常是一体化工作,需要前前后后忙活一两个月,期间充满了瞎拍脑袋、相互扯皮、改来改去,让人充满挫败感。

到底合理的经营计划该怎么定?又该如何破解难题呢?今天系统跟大家分享一下。

经营计划制定,有标准流程:

1、制定年度销售目标与销售预算

2、基于销售目标,推算采购、供应、研发任务

3、基于销售目标+支持部门的任务,制定现金预算

4、综合销售预算与现金预算,制定预计利润表&预计资产负债表

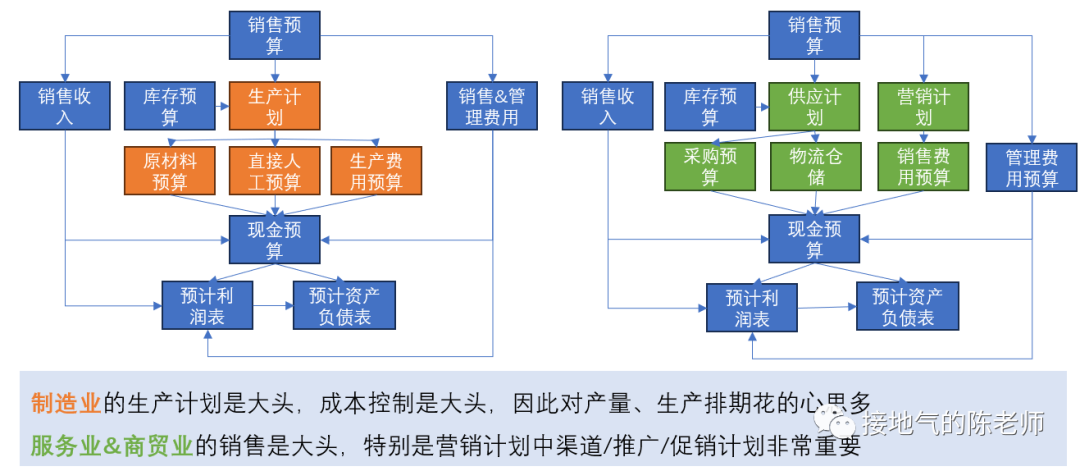

整个流程如下图所示,不同行业略有差异,商贸类/服务类行业,在销售部分会花更多精力,制造业在生产预算会花更多精力。

工作看起来很多,哪一块是最关键的部分呢?

最关键的当然是销售目标。因为各个部门工作都和销售部门有关系,且很多指标,可以用销售目标*固定参数推算出来:

1、销售目标*商品结构 → 商品需求计划 → 采购/生产预算

2、商品需求计划 → 物流/供应/仓储计划 → 供应预算

3、销售目标中新品比例 → 新品研发计划 → 研发/设计预算

4、销售目标中新老渠道比例 → 渠道开发计划 → 推广预算

5、销售目标中活动部分比例 → 促销/品牌计划 → 营销预算

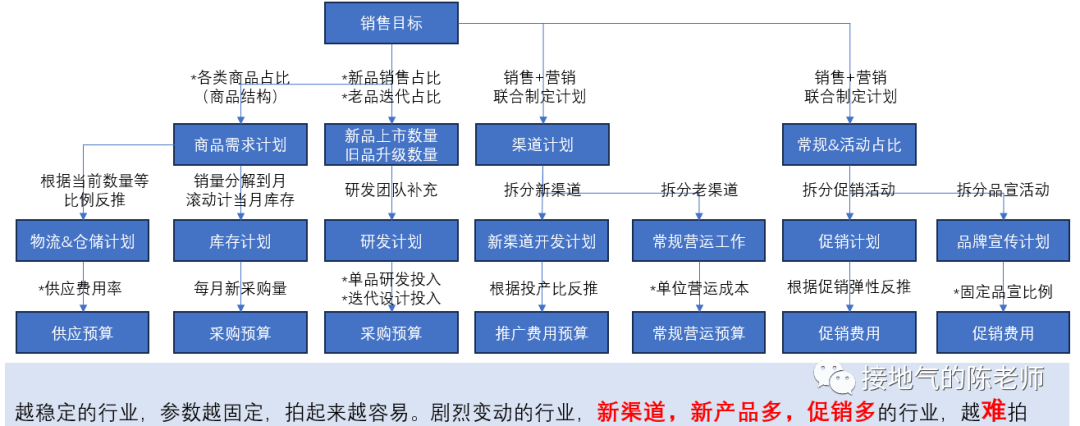

所以,进一步把预算流程拆解,可以得到下图:

拆到这一步以后,会有一个明显的分水岭:业务稳定的公司,经营计划与预算非常好做。比如有的企业承担“保供应”任务,销售目标是上级制定好的,只管做成就行了;有的公司业务发展非常稳定,每年增长不大,这些情况下,公司毛利、供应费用比例、营销费用比例都是固定的,每年差异不大,直接乘目标就出结果。当然,这种稳定型公司不是大国企就是公共事业,能享受这种“预算福利”的并不多。

在大部分公司,制定合理的销售目标都很困难。

难点一:历史数据难参考。

特别是变化剧烈的企业,比如:

1、创新型企业:每年一大堆新项目,没有历史数据参考

2、高速增长的企业:每年一个新台阶,之前的数据意义很小

3、停滞&衰退中企业:尚能维持但份额被蚕食,之前数据意义很小

4、宏观环境巨变企业:产业升级,人口结构变化影响大,被迫调整

那就真的是难上加难了!

难点二:影响因素众多。

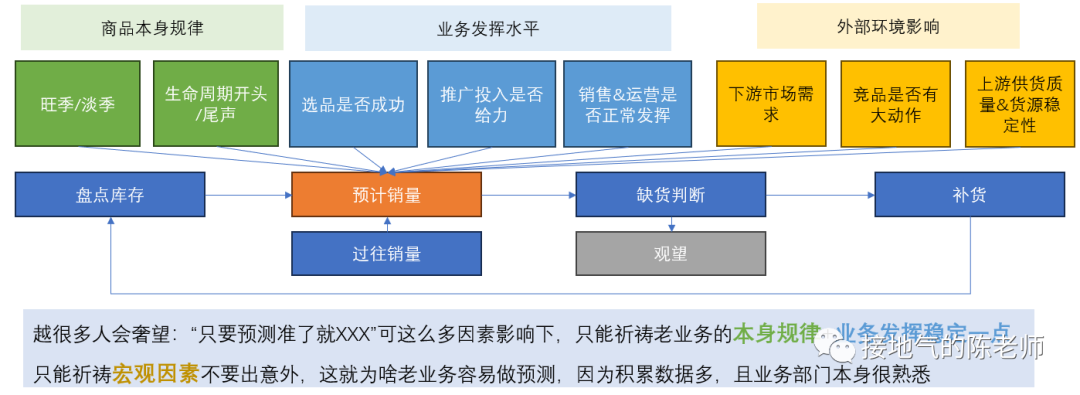

外部环境,社会舆论,竞争对手,上游供应商,下游消费者,内部团队表现、内部新品成功概率、内部努力程度&稳定性……都会影响结果,却又很难全部预测清楚。未卜先知的本事大家都喜欢,问题是丫不存在。

难点三:拆分逻辑多样。

提起销售数据,大家都知道看人、货、场,可非要让经营分析人员提前一年就预测清楚每一个渠道能下/每一个客户/每一种商品会卖多少,无疑是不可能的。来回更换拆分维度,经常造成大量额外工作,也让预测更不准确。

难点四:领导意志影响。

即使有历史数据支持,领导们也不一定会遵守历史规律。或因信心强烈,或因商业嗅觉,或想逢迎上意,或者纯粹在闭着眼睛拍,很有可能领导给出一个高的惊掉人下巴的目标……至于怎么合理拆解下去,当然又让经营分析人员抓破头。

难点五:部门利益争夺。

业务部门,永远都想多拿预算,少背KPI。扯皮是在所难免的。并且数据对他们有利,就拿数据说事。数据对他们不利,就说:数据无法精准预测大环境的走势……经常把水越搅越混。

综合以上五点,制定销售目标,经常是漫长、扯皮、改来改去、充满挫败感的。那么该怎么破局呢?

第一:心态要好,别气死自己。

这不是个玩笑!如果经营计划的冲突来自部门利益矛盾/领导期望值太高,那作为经营分析人员是无法避免的,改来改去也是必然的。所以自己不要生气是第一位的。我们尽可能提供数据证据,佐证靠谱想法/否定不靠谱想法即可。

第二:重视证据,而非纠结数字。

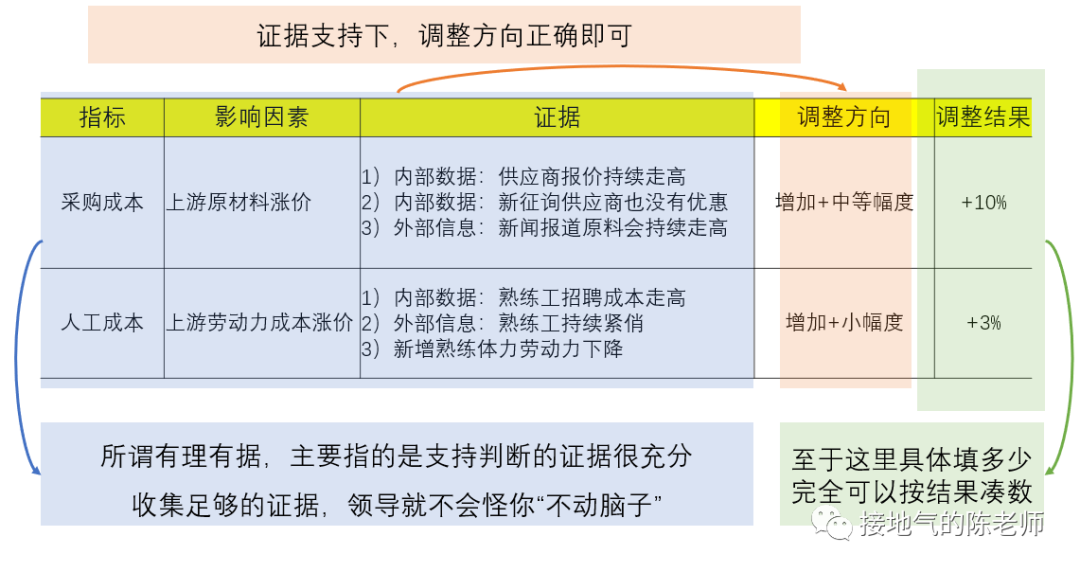

做经营分析,最怕的就是,领导拍脑袋拍出来一个巨高的目标,你做完拆解,领导转头反问你“你这么拆分有啥科学依据呀!”你要是答不上来,你还被领导怼。所以数字不重要,逻辑+证据很重要。

比如量化宏观环境的影响,建议大家把表格做成如下格式。在每一个参数后边,注上相应的证据与领导们的判断。比如预计上游行业经营不善,导致原材料成本上升,那么分别把证据、参数变化方向、参数大小写下来。只要领导们能认可你的证据+参数变化方向即可,具体参数大小,完全可以看情况凑合(如下图)。

比如预计内部业务表现,也建议大家把表格做成如下格式。并且在每一个参数后边注上相应的证据与领导们的判断。比如预计销售部门表现稳定增长,有进一步增长空间,那么分别把证据、参数变化方向、参数大小写下来。只要领导们能认可你的证据+参数变化方向即可,具体参数大小,完全可以根据扯皮结果填一个数(如下图)。

第三:表现稳定老业务多看历史数据,新业务留足想象空间。

经营分析,一定是数据说话,老业务积累的数据多,更容易找到证据支持,因此老业务多看历史数据,找稳定参数,比如:

1、老店铺的留存率

2、老渠道转化率,投产比

3、老商品的生命周期变化

4、在不同力度促销影响下,销售弹性

这些都有历史数据积累,尽量用历史参数。其实领导们也并非完全不通情理,看到详细的参数以后,一般都会接受事实。

但是新业务上放飞自我,这个就真没办法了。如果是新产品你可以用历史上同价位,同款式的新品成功率来凑合一下(但依然架不住业务认为“我这个肯定爆”);如果是全新的渠道,这个真没办法了,即使做了测试,业务也可以说“放量推广肯定比测试数据好看!”我们也没法反驳。所以建议 Let it go……新业务就让这帮人吵完,我们填个参数即可。

第四:从一个参数相对稳定的主逻辑切入。

前文说过,非要细到每一渠道/每一客户/每一产品销量都预测准是不可能的。那么尽量找一个有稳定参数的主逻辑切入。比如我司店铺经营相对稳定,但是新品经常失败,那就以渠道逻辑为主逻辑搭架构。比如我司老客户消费很稳定,但新客户受渠道影响有波动,那就以客户为主逻辑。总之稳定参数多,用算法做预测也相对准,受拍脑袋影响也小。

本文转载自地气的陈老师

返回顶部

返回顶部

闽公网安备 35021102001853号