小编转载了一拼多多最新营销策划的文章,希望对大家有所帮助~

确保蔬菜等生活必需品最后一公里的配送,是当下各大电商平台急需解决的问题。 拼多多也未袖手旁观,最近憋出一个大招,将手伸向一个陌生领域,即进军24小时同城配服务。 消息最先源于网上流传的一张“拼多多同城配”的招商截图,掀起热议的同时,也坐实了拼多多的新业务。

这意味着,从没碰过线下实体零售的拼多多,这一次要和阿里、京东、美团一样,开始把互联网与线下店绑定。 前有京东全国调集小哥驰援,后有拼多多进军五环,即时零售市场战火再起。 而对于拼多多来讲,也迫切需要新故事,晚入局的拼多多能否借此再次逆袭?

受疫情防控影响,很多线下商超店铺被迫关门,同时由于跨城物流的不通畅,传统电商商家业务量也在大幅下降。 数字经济的深入发展,使得即时本地配送渗透到人们生活的各个方面,疫情更是让用户的消费习惯加速养成。 即时零售,其模式创新的核心在于24小时同城配送服务,也就是将货品从线下前置直接送到客户手中,快递小哥则是承接同城运力的支撑。 不同于传统整车运输的配送方式,即时零售的同城服务,灵活性高,高效便捷。 就像我们平时叫外卖,最快基本1个小时左右就能成交。 很显然,即时零售能够满足消费者对时效性、便捷性的要求。 同城服务这个战场,早就有多方大厂布阵,竞争异常激烈。 比如,综合电商类:阿里、京东、达达;餐饮外卖类:美团配送、闪送、蜂鸟即配;生鲜电商类:每日优鲜、叮咚买菜、多点、朴朴等。 《2021年度中国物流科技市场数据报告》显示,2017年至2020年交易规模分别为:703.7亿元、981.2亿元、1312亿元、1700亿元,交易规模持续增长。2021年即时物流交易规模为1832.2亿元,同比增长7.77%。

成立于2015年,出身自带假货、山寨等标签,但靠着低价以及砍一刀拼购模式,实现产品和品牌的裂变式传播,狠狠刷了存在感。

事实证明这种模式是成功的。

事实证明这种模式是成功的。

拼多多,硬生生从阿里和京东两大巨头中撕开一道口子,撬动起下沉市场。 只用了两年零三个月时间,实现了1000亿元的GMV(网站成交金额),比京东少了7年多,比唯品会少了5年多。 短短几年时间,一路高歌猛进,年活跃度用户高达8亿+,成为和阿里和京东比肩的电商平台。 拼多多能够成功,除了抓紧微信社交裂变属性外,更是因为抓着下沉市场的消费心理。前十年互联网的快速增长期,三四线城市的消费群体一直是缺席的,拼多多模式释放了他们的欲望。

但随着其他电商平台也在向下沉渗透,用户增长接近天花板,再加业务营收单一,拼多多面临着营收、用户增长问题。 拼多多2021年Q4财报显示,Q4其月活用户为7.33亿,与Q3相比减少810万,同比增长仅为2%。此外,Q4营收272.309亿元,同比增长3%,为上市以来最低增速。 而且最近两三年,拼多多碰瓷苹果、特斯拉的高端化故事,似乎并不成功。

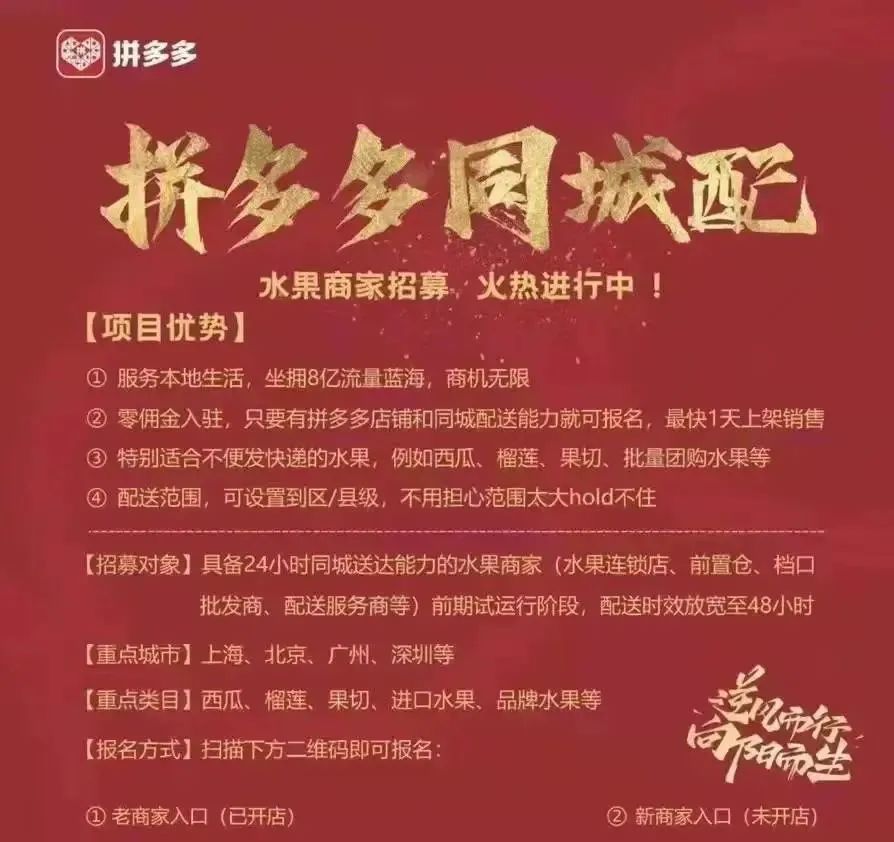

根据流传的截图来看,拼多多正在北上广深等城市向部分商家开放同城配送服务。 首先瞄准的商家是水果连锁店、前置仓、档口批发商等,由水果品类切入,包括西瓜、榴莲、果切和进口水果等。

同时,鲜花、低温奶、蛋糕品类商家也可以向拼多多申请同城配服务。

不过,加入拼多多的前提条件,是商家本身能够提供24小时配送服务,而拼多多则可以为这些商家标识引流。目前拼多多配送地点仅支持到区县级,配送时向消费者发签收码,送达时,用商家版APP录入签收码核销。 在时效方面与多多买菜次日达相似,时效为24小时,试运营阶段放宽至48小时。 即时零售是一个大风口,拼多多进军这个领域,首先卡位这个赛道,不至于失去商业机会,为后续更加泛化的本地生活服务打下基础。

拼多多通过24小时同城服务,绑定线下实体店,上线水果、鲜花等快消品百货品类,弥补多多买菜团购业务未能覆盖的场景。

扩大平台上商品品类,通过新的场景为平台引流,能够带动用户增长机会。 而且,同城服务涉及的是快消品日常刚需,能够提高用户端购物的频次,增强业务新增量的同时,也增强用户粘性。 与京东、阿里相比,作为电商平台新秀的拼多多,在物流上一直是处于弱势。 2019年2月,拼多多上线属于自己的电子面单系统,打通了物流链条上的运输、仓储、配送等环节。 目前,拼多多在全国范围内持续重金投入建设冷库、生鲜冷链物流体系等基础设施,建立适合于生鲜农产品的供应链体系。 今年2月,多多买菜以3000元补贴和包裹补贴来吸引现有的驿站老板,只是不幸被叫停。 此次布局24小时同城送服务,能够借助于线下不同城市商家本地配送能力,弥补自家在线下物流上的不足。 也就是将用户需求向上,通过高配送时效提升用户体验,以此增强电商平台的竞争优势。

大厂布局即时零售这个风口,基本的逻辑在于最后一公里消费人群的争夺。 阿里业务最为广泛,线下有大润发、盒马鲜生、家乐福,线上饿了么、口碑整合,品类从餐饮渗透到百货、鲜花等泛生活领域。 美团在本地领域有多年积累的商家优势资源,以及成熟的外卖骑手网络,在即时配送方面极具优势,实现无间断24小时,30分钟极速送达。 京东背靠自身商流,且供应链整合较为完善,更好地为商家提供供应链服务,提高用户体验。从生鲜农产品品类来说,与电商平台纷纷与地方的水果蔬菜生产基地签署协议不同,拼多多从链条源头入手,推广智慧农业,确保产品量、质稳定,筑高壁垒。

同时,拼多多实现从生产端到销售端的高效率整合,助力形成特色品类的竞争优势,提升用户心智。还有一个优势就是主站超过8亿的用户量,但目前开放的商家有限,能否最大化实现流量转化,还很难说。

但,在更加泛化的本地生活服务领域,拼多多似乎没有太多的优势,借线下一些小店的配送资源,很难集中订单,在时效上和其他平台竞争。

不过这个赛道有很长的红利期,艾瑞咨询推算,同城即配服务行业2021年到2026年年复合增速极高达28%。拼多多能否像曾经打下电商江山一样,在本地服务上打下一块天地,似乎还是值得期待的。

文章转载于微信公众号品牌头牌

返回顶部

返回顶部